Page 65 - 《涂层与防护》2019年第12期

P. 65

刘鑫,等:2019 年度中国汽车涂料行业分析

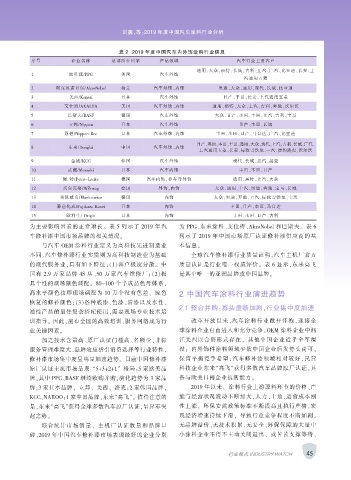

表 2 2019 年度中国汽车内外饰涂料行业信息

序号 企业名称 总部所在国家 产品领域 汽车行业主要客户

通用、大众、福特、长城、吉利、上汽、广汽、比亚迪、长安、上

1 庞贝捷/PPG 美国 汽车外饰

汽通用五菱

2 阿克苏诺贝尔/AkzoNobel 荷兰 汽车外饰、内饰 奥迪、大众、通用、现代、长城、比亚迪

3 关西/Kansai 日本 汽车外饰 日产、丰田、长安、上汽通用五菱

4 艾仕得/AXALTA 美国 汽车外饰、内饰 通用、福特、大众、上汽、吉利、奔驰、沃尔沃

5 巴斯夫/BASF 德国 汽车外饰 大众、日产、本田、丰田、上汽、吉利、宝马

6 立邦/Nippon 日本 汽车外饰 日产、本田、长城

7 恩碧/Nippon Bee 日本 汽车外饰、内饰 丰田、本田、日产、马自达、广汽、比亚迪

日产、奥迪、本田、丰田、通用、大众、现代、上汽、吉利、长城、广汽、

8 东来/Donglai 中国 汽车外饰、内饰

上汽通用五菱、长安、标致雪铁龙、一汽、捷豹路虎、沃尔沃

9 金刚/KCC 韩国 汽车外饰 现代、长城、北汽、起亚

10 武藏/Musashi 日本 汽车内饰 丰田、本田、日产

11 佩 特/Peter-Lacke 德国 汽车内饰,非车身外饰 通用、福特、上汽、大众

12 沃尔瓦格/W rwag 德国 外饰,内饰 大众、通用、上汽、奥迪、奔驰、宝马、长城

13 美凯威奇/Mankiewicz 德国 内饰 大众、奥迪、奔驰、上汽、标致雪铁龙、宝沃

14 藤仓化成/Fujikura Kasei 日本 内饰 丰田、日产、本田、马自达

15 欧利生/ Origin 日本 内饰 丰田、本田、日产、吉利

为主要影响因素的正常增长。 表 5 列示了 2019 年汽 为 PPG、东来涂料、艾仕得、AkzoNobel 和巴斯夫。 表 6

车修补漆中国市场品牌的相关情况。 列示了 2019 年中国市场原厂认证修补漆供应商的基

与汽车 OEM 涂料行业定义为高科技先进制造业 本信息。

不同,汽车修补漆行业实质则为高科技制造业为基础 全球汽车修补漆行业质量证明,汽车主机厂官方

的现代服务业,具有如下特征:(1)客户极度分散。 中 质量认证是行业唯一权威评价。 表 6 显示,东来高飞

国有 2.9 万家品牌 4S 店、50 万家汽车维修厂;(2)极 是其中唯一的亚洲品牌或中国品牌。

具个性的现场颜色调配。 80~100 个半成品色母体系,

高水平颜色技师现场调配为 10 万个没有色差、 原色 2 中国汽车涂料行业演进趋势

恢复的修补颜色;(3)各种底漆、色漆、清漆以及水性、

2.1 整合并购:寡头垄断加剧,行业集中度加速

油性产品的最佳复杂搭配使用,需要现场专业技术培

训指导。 因此,遍布全国的高效培训、服务网络成为行 改革开放以来,汽车涂料行业敞开怀抱,迎接全

业关键因素。 球涂料企业自由进入和充分竞争。OEM 涂料企业中湘

加之技术含量高、原厂认证门槛高、名额少、非标 江关西以合资形式存在, 其他中国企业近乎全军覆

服务管理难度大、品牌效应指引消费选择等行业特性, 没; 内外饰件涂料领域少数中国企业后发势头尚可,

修补漆市场集中度呈明显加速趋势。 目前中国修补漆 保留平衡竞争希望;汽车修补漆领域相对较好,民营

原厂认证主流市场呈现 “5+3+2+1” 格局:5 家欧美品 科技企业东来“高飞”获得多数汽车品牌原厂认证,具

牌,其中 PPG、BASF 继续收购并购,演化趋势为 3 家品 备与欧美日韩企业抗衡能力。

牌;3 家日本品牌, 立邦、 关西、 洛克;2 家韩国品牌, 2019 年以来, 涂料行业上游原料环节的价格、产

KCC、NAROO;1 家中国品牌,东来“高飞”。 值得注意的 能与经营状况波动不断加大,人力、土地、运营成本刚

是,东来“高飞”获得全球多数汽车原厂认证,呈异军突 性上涨, 环保安监政策标准不断提高且执行严格,宏

起之势。 观经济增速持续下滑, 导致行业竞争程度不断加剧。

综合统计市场销量、 主机厂认证数量和品牌口 无品牌溢价、无技术积累、无安全、环保保障的大量中

碑,2019 年中国汽车修补漆市场表现最好的企业分别 小涂料企业不得不主动关闭退出、 或苦苦支撑等待、

45

行业视点 INDUSTRY WATCH